")

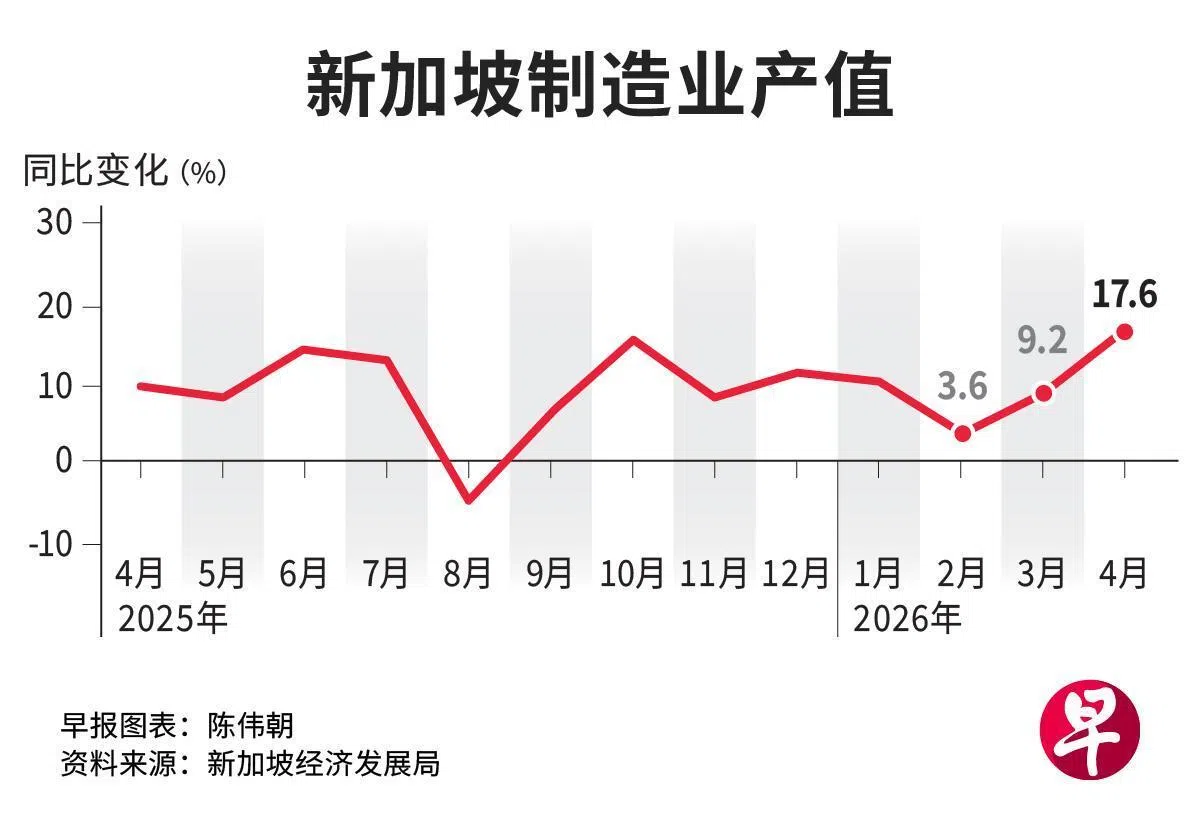

得益于电子业强劲增长,新加坡4月制造业产值同比增长17.6%,明显高于市场预期的11.8%,也优于前一个月的9.2%。这是近21个月以来最高增幅。

不过,经济师指出,人工智能(AI)持续蓬勃发展虽将惠及电子业,但在原材料供应受阻、能源成本高企的夹击下,各领域产值依然会面临分化,其中化工业或难逃疲软态势。

根据新加坡经济发展局星期二(5月26日)发布的预估数据,若不包括生物医药制造业,我国4月的制造业产值增长了21.5%。

纵观各大领域,电子业同比增长44%,领先全场。当中,信息通信与消费电子产品产值同比飙涨129.6%;半导体产值则上升42.6%。

一般制造、精密工程和交通工程领域则分别迎来16.9%、15.1%,以及10.1%的增幅。

化工与生物医药制造业不涨反跌,分别同比下滑17.6%和16.1%,生物医药制造业已是连续第五个月萎缩。

经季节性调整后,4月制造业产值环比上扬5.8%;若不包括生物医药制造业,同样环比走高5.8%。

星展银行高级经济师蔡汉廷指出,4月份新加坡制造业产值录得2024年8月以来的最快增速,反映出我国制造业在今年次季取得稳健开局。

展望未来,蔡汉廷认为,随着全球更广泛采用代理式人工智能(Agentic AI),新加坡制造业至少在短期内仍会受到支撑,而电子和精密工程领域是主要受惠者。

马来亚银行经济师蔡学敏与李顺荣也持相同看法,指随着美国主要超大规模云服务商在最新财报季进一步上调资本开支预测,新加坡电子业或能继续强劲增长。

此外,蔡学敏与李顺荣也看好金属产品等建材制造领域,原因是新加坡政府项目带动了建筑活动升温。

分析:中东拖延越久 我国制造业下行风险越大

相对于前景向好的电子业,化工业和半导体等则料因中东局势面临一定的下行压力。蔡汉廷说:“由于霍尔木兹海峡受干扰的问题尚未解决,原材料供应难免会受限,使化工业未来数个月的前景偏弱。

“中东冲突拖延越久,压力就会持续更长时间,对制造业带来下行风险。”

大华银行副经济师许俊杰说,AI相关需求走高,应有助抵消能源价格走高、石化原料供应中断带来的风险。然而,若供应链受阻问题愈演愈烈,特别是半导体关键原料供应彻底中断,将造成区域晶片生产活动放缓。

许俊杰说:“数据中心与AI领域的资本开销,与能源供应情况挂钩,若全球超大规模云服务商与科技公司,因能源问题而推迟资本开销,可能会对制造业和金融市场造成连锁影响。”

不过,国际局势动荡也可能反过来带动航空航天与岸外海事工程业。蔡学敏与李顺荣解释,这两个领域或能受益于来自海湾地区的订单或合同转移。