")

人工智能(AI)和晶片股在经历一轮强劲上涨后回落,加上强于预期的美国就业数据,提升了市场对美联储加息的预期,亚太股市星期一(6月8日)全线下挫。油价则因中东局势紧张再度加剧而上涨。

受访分析师认为,这次股市波动是暂时性调整,是市场经历数月历史性上涨后的健康现象。新加坡海峡时报指数星期一跌破5000点,收于4963.67点,跌幅1.71%,较其他区域温和。

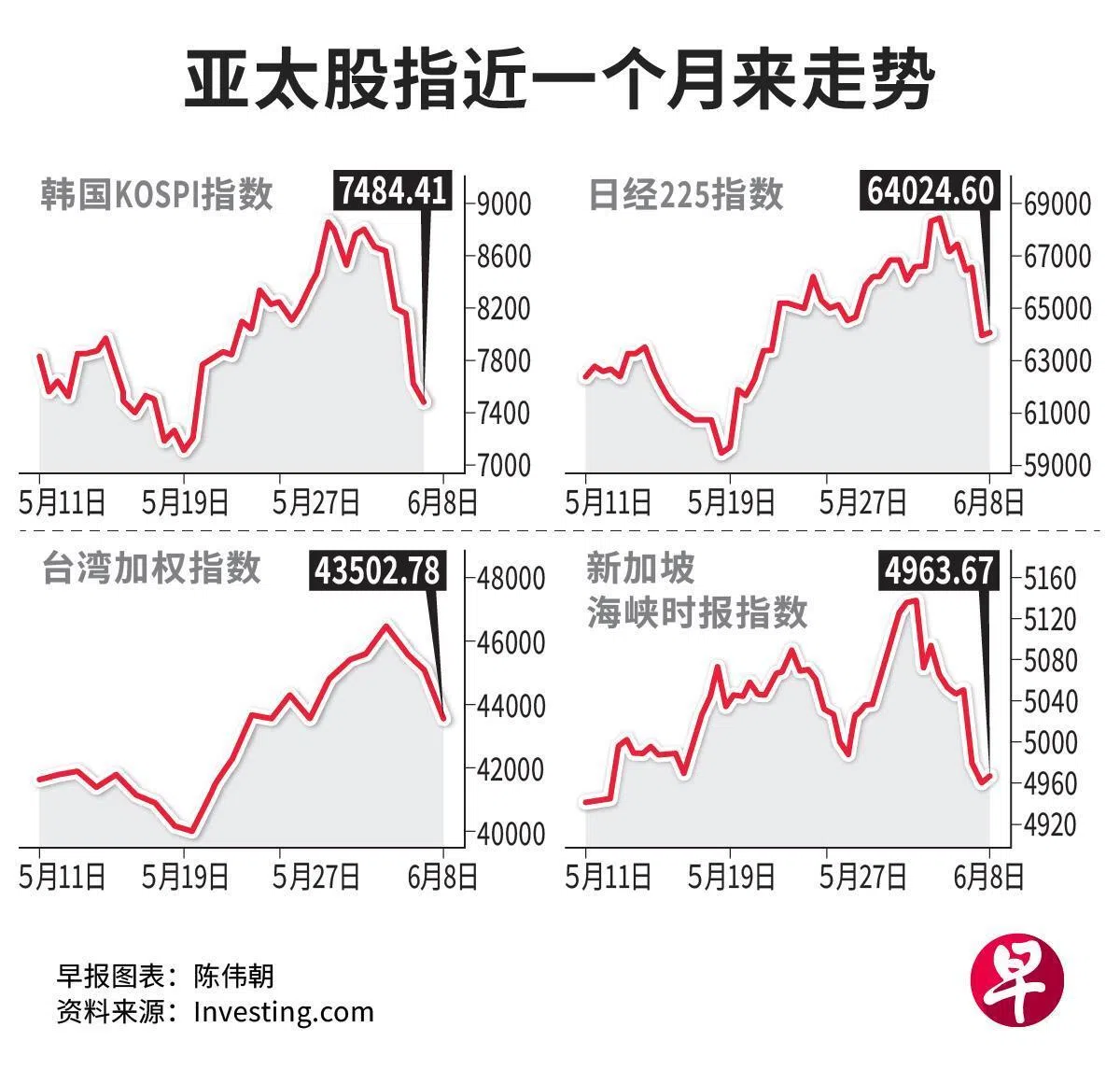

此前,在科技股推动下高歌猛进的日韩台股市,大幅回调。韩国KOSPI指数全天暴泻8.29%,触发熔断;日经225和台湾加权指数则分别重挫3.85%和3.48%。

市场普遍认为,美国当局上星期五(5日)公布就业数据,令加息预期升温,是本轮抛售潮诱因。但盛宝银行(Saxo)策略师查娜娜(Charu Chanana)指出,这仅是导火索。

她说,市场目前面临几个因素的同时作用,这包括AI股票赛道拥挤、少数AI领域头部公司独占鳌头令市场变得脆弱、投资者担忧AI融资问题,以及地缘政治风险加剧。

科技股数月上涨后回调 但基本面并未出现恶化

FSM Global研究及投资组合管理部高级研究分析员胡悠接受《联合早报》访问时说,目前走势更像是AI带来的牛市中一次大幅回调,但不是长期熊市的开端。

“重要的是,目前基本面尚未出现普遍恶化。AI基础设施需求依然强劲,云计算支出趋势保持稳定,半导体订单未出现实质性疲软,主要科技巨头的企业盈利也持续保持良好。”

新加坡海峡时报指数星期一跌幅1.71%。多只科技股下跌,永科控股(AEM)和UMS分别跌3.13%和1.19%。福根集团(Frencken Group)则跌0.34%。

胡悠指出,永科控股直接受益于AI和算力需求,UMS则与晶圆制造支出密切相关,因此两只股承压更大。相比之下,福根集团收入来源更多元,或有助缓冲股价调整幅度。

海指较其他区域股指抗压 下半年或面临宏观经济压力

以银行和房地产板块为主的海指,跌幅较其他指数的跌幅更温和。东方汇理私人银行(Indosuez)亚洲首席策略师陈达德受访时说,尽管指数已部分反映冲突长期持续的可能性,但并未完全计入。

他指出,最新宏观经济表现,包括市场普遍下调我国国内生产总值(GDP)预期、上调消费者价格指数(CPI)预期、金融管理局收紧货币政策以及企业成本压力,都令下半年形势看起来更严峻。

“不过,海指的相对韧性可能反映新加坡的结构性优势,包括新元保持强势、充足的流动性,以及新美之间创纪录的互换利率(swap rate)差。”

陈达德认为,投资者或须对一些板块保持谨慎,包括非必需消费品和零售业、长期债券、科技股及航空和旅游业。

查娜娜认为,科技股抛售影响看似很广,但市场内部存在显著分化。必需品、公用事业、房地产、金融等领域表现较好。

“当某一主导市场主题承压时,分散投资于不同的行业和风险驱动因素,有助缓冲投资组合的冲击。”

胡悠认为,投资者须继续关注油价和美联储立场。“如果美联储采取更鹰派立场,或实际上认可市场的这轮重新定价,可能会进一步打击情绪,导致全球股市估值倍数进一步压缩,尤其是对利率较敏感的成长股和科技股。”